Что делать, если в банке начались проблемы?

Недавно НБУ заявил, что в августе доля проблемных кредитов возросла на 0,6% пункта и к 1 сентября достигла 6,8%. Как видим, тенденция не самая радостная, а это значит, что число проблемных банков может увеличиться. Что же делать, если вы на свою голову стали клиентом такого финучреждения?

С КАРТОЧКОЙ НА ВЫХОД

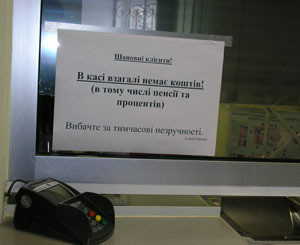

Первыми жертвами проблемных банков оказываются те клиенты, которые получают через него зарплату. Согласитесь, очень неприятно в день получки узнать, что в банкомате денег нет и в кассе банка они тоже закончились. Некоторые наши читатели проходили через это в конце прошлого или начале этого года и вот что советуют:

- В свое время на зарплатной карточке в одном из банков у меня зависло больше 10 тысяч гривен, - рассказывает киевлянин Андрей Демченко. - В кассе банка их не выдавали, чужие банкоматы брали большую комиссию, а потом тоже стали отказывать, поэтому я расплачивался ею во всех магазинах, где были POS-терминалы. Даже когда мы сидели в кафе с друзьями, то я платил карточкой, а наличку, которую все сбрасывали на счет, собирал себе в кошелек. Продолжалось это недели две, пока банк не начал снижать лимиты для оплаты картой в магазинах и в конце концов установил их на уровне 300 гривен в сутки. Но к тому моменту я почти все потратил.

Естественно, в такой ситуации первым делом следует идти в бухгалтерию и договариваться о том, чтобы деньги вам выплачивали наличными. Или просите перевести вашу зарплату в более надежный банк.

Большинство экспертов говорят о том, что для пущего спокойствия нужно иметь несколько карточек - в случае проблем с одним из банков у вас будет доступ к деньгам на других счетах. В общем-то это лишь подтверждает народную пословицу, рекомендующую раскладывать яйца в разные корзины.

Что касается пенсионеров, получающих пенсии через банк, то при первых же симптомах финансовой нестабильности нужно переводить свою пенсию на почту. Для этого следует прийти в Пенсионный фонд и написать соответствующее заявление.

ДЕЛАЕМ ПЕРЕВОД

У некоторых граждан могут возникнуть проблемы с обычными текущими счетами. Ну не платит финучреждение, и все тут. Чтобы получить деньги от банка, который пытается их удержать любыми средствами, можно попробовать перевести их со своего текущего счета в проблемном на свой же счет в надежном банке. Правда, тогда придется заплатить комиссию за перевод (около 1%), возможно, внести 5-10 гривен за открытие текущего счета, зато не исключено, что деньги получите в течение нескольких дней. По крайней мере в первые недели после возникновения финансовых проблем такой вариант обычно проходит.

По прошествии месяца ситуация обычно ухудшается. Как показывает практика, внутри некоторых банков даже на то, чтобы перевести средства с накопительного бессрочного депозита на текущий счет, требовался как минимум месяц. Поэтому не стесняйтесь, звоните в свой банк по любому вопросу и узнавайте все условия и сроки проведения платежей.

ДЕПОЗИТ: ЗАБИРАТЬ ИЛИ МЕНЯТЬ

Сегодня у банков, где не введена временная администрация, нет никаких поводов для того, чтобы отказать вам в досрочном возвращении вашего вклада. Однако чтобы получить свой депозит в проблемном банке, придется попотеть.

Мы уже не раз рассказывали о том, как вести себя в этом случае. Если вам отказывают в выплате, то желательно как можно быстрее подавать судебный иск. В этом случае есть шанс, что с вами попробуют договориться и, возможно, все-таки вернут депозит. Хотя если банк уже будет неплатежеспособным, то даже выигранное дело не гарантирует возврата средств.

- Если вы выиграете суд, это еще не значит, что получите деньги, - рассказывает председатель «Союза защиты вкладчиков» Нелли Босиева в рамках дискуссионного клуба «Все о депозитах», который прошел в редакции «Комсомолки». - Когда вы имеете решение в свою пользу, то дальше дело - за исполнительной службой. Но я не знаю ни одного случая, а я 9 лет занимаюсь этими проблемами, чтобы при помощи этой службы были возвращены деньги вкладчиков.

Поэтому многие владельцы депозитов решаются на обмен своего зависшего депозита на автомобиль или недвижимость с теми неудачливыми клиентами банков, которые оформили кредит и не могут его выплатить. Если банк не против такой сделки, то проходит самый обычный взаимозачет - я за тебя плачу кредит, а ты мне отдаешь предмет залога. С юридической точки зрения это оформляется путем оформления трех документов: договоров купли-продажи после получения согласия банка, уступки права требования и соглашения о зачислении встречных требований.

Бывает, что некоторые продавцы соглашаются обменять землю или квартиру, которая не находится в залоге у банка, на зависший депозит. Ведь цены на недвижимость упали, а даже «зависший» депозит - это более высокий шанс перед выборами обменять его на живые деньги.

- Для этого нужно заключить договор купли-продажи земельного участка и договор переуступки, согласно которому вкладчик передает право требования вклада владельцу земельного участка, - говорит юрист Михаил Юмашев. - Самое главное, что для осуществления этой сделки не нужно согласие банка. Посмотрите в договор, чтобы запрет переуступки не был прописан в нем.

При таких обменах депозит продается со скидкой в 20-50% от его номинала; с другой стороны, и недвижимость сейчас серьезно потеряла в цене по сравнению с прошлым годом. Что касается затрат, то придется заплатить налог на продажу недвижимости, государственную пошлину, а также оплатить услуги нотариуса.

КРЕДИТ: ТРЕБУЙТЕ РЕСТРУКТУРИЗАЦИИ

Как только у банка начинаются финансовые проблемы, он, как правило, становится более сговорчивым с теми заемщиками, которые попали в затруднительное финансовое положение и не могут в данный момент выплачивать кредит. Чтобы обеспечить хоть какой-то приток средств, в таких финучреждениях готовы реструктурировать кредиты, увеличивая их срок или предоставляя кредитные каникулы.

- В конце прошлого года я потеряла работу и не могла платить кредит, - рассказывает киевлянка Ольга. - Банк, в котором введена временная администрация, пошел мне навстречу и предоставил кредитные каникулы на полгода - я платила только проценты. А моя знакомая не смогла договориться с другим банком, в котором проблем не наблюдается. Поэтому я считаю, что мне повезло больше, чем ей.

КСТАТИ

Семь признаков проблем в банке

1. Клиенты не могут забрать депозит досрочно.

2. Банк снижает суточные лимиты на операции с платежными картами.

3. Отделения банка начинают массово закрываться.

4. В Интернете появляется информация о том, что банк задерживает платежи более чем на одни сутки.

5. Банкоматы вашего финучреждения часто оказываются пустыми или не работают.

6. За некоторое время до конца срока действия договора вам начинают звонить и настойчиво предлагать продлить договор.

7. В отделении вас уговаривают продлить депозитный договор, а выдать деньги на руки отказываются.

«Все о депозитах» - это специальный справочник для вкладчиков, который содержит советы экспертов, как забрать свои деньги из проблемного банка, сценарии действий на все случаи, с которыми может столкнуться вкладчик, примеры правильных заявлений, жалоб, исков, адреса и телефоны организаций, куда нужно обращаться за помощью.

Заказывайте прямо сейчас по телефону: +38 (044) 207-97-19 или на сайте: www.dengi.ua